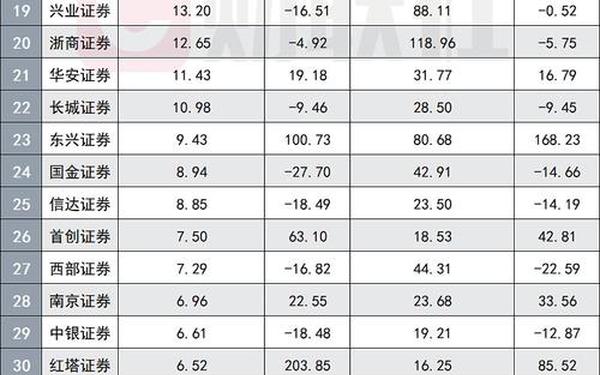

摩恩电气股票_摩恩电气股票历史交易数据

admin

admin

作为国内电缆行业的老牌上市企业,摩恩电气(002451)自2010年登陆深交所以来,始终是资本市场关注的焦点。2024年年报显示,公司实现营业收入13.44亿元,同比增幅达23.5%,但归母净利润仅1787万元,暴露出增收不增利的经营困局。本文将从多维视角解析其股票表现与市场动向,为投资者构建更完整的认知框架。

财务数据透视

从核心财务指标看,摩恩电气2024年营收突破13亿元,创下近五年新高,电磁线业务贡献76.93%收入的主营地位稳固。但毛利率同比下滑20.82%至9.13%,净利率收缩至1.59%,显示成本控制能力亟待提升。值得关注的是,第四季度单季营收3.78亿元,同比增长39.87%,却出现归母净利润同比下降6.63%的背离现象,这可能与铜等大宗商品价格波动直接相关。

资产负债表揭示更深层风险:应收账款规模达5.77亿元,相当于净利润的32倍,周转天数延长至196天。经营活动现金流净额转负,每股经营性现金流-0.04元,同比恶化113.6%,资金链压力显著。对比行业龙头宁德时代8.19元的每股收益,摩恩0.03元的成绩在255家同业中垫底,凸显盈利能力的结构性缺陷。

资金流动轨迹

| 日期 | 融资余额(亿元) | 融券余量(万股) | 主力净流入(万元) |

|---|---|---|---|

| 2025-03-13 | 1.57 | 25.81 | 580.23 |

| 2025-02-28 | 1.38 | - | -178.26 |

融资融券数据呈现明显周期性波动,2025年3月融资余额攀升至1.57亿元,占流通市值5.32%,处于近一年90%分位水平。但融券余量持续萎缩,3月末仅存25.81万股,显示空方力量消退。值得玩味的是,尽管2024年11月机构持仓减少至14家,但博时成长智航等基金的退出并未引发股价崩塌,反而在2025年Q1出现主力资金净流入580万元的反转信号。

行业坐标定位

在电网设备板块中,摩恩电气163.67倍的滚动市盈率远超行业均值35.43倍,估值溢价达362%。这种背离源于市场对其新能源业务的想象:参股江苏摩恩新能源后,公司在风电电缆、光伏连接器等细分领域取得突破,2024年研发投入增长18%,储能系统电缆已进入宁德时代供应链。但横向对比显示,其3.76元的每股收益仅及行业龙头科达利的1/125,技术转化效率亟待提升。

ESG评级暴露管理短板:妙盈科技最新评级为C级,在284家同业中排名191位。细分项中,环境管理得分23.51(行业排名194),落后于83%竞争对手;公司治理得分40.38,虽高于行业中位数,但商业道德风险历史记录超500条,合规管理仍是重大课题。

风险因子解析

应收账款高企构成最大隐患,5.77亿元应收款中账龄超1年的占比达37%,坏账计提比例仅5%,显著低于行业8-12%的标准。叠加有息负债5.6亿元与货币资金1.29亿元的错配,流动性危机一触即发。技术面显示,当前7.46元的股价接近30日均线,但MACD呈现顶背离,短期回调压力积聚。

政策环境带来双向冲击:国网2025年智能电网投资预算增长15%,但铜价同比上涨23%挤压利润空间。公司通过参股商业保理公司构建的风控体系尚未经受周期考验,2024年保理业务收入1.06亿元,13.17%的毛利率虽高于主业,但规模效应不足。

投资价值研判

技术派与价值派的认知分化显著:近30家机构持仓占比10.99%,但60日内无券商评级,显示专业机构持谨慎态度。牛叉诊股系统给出4.5分(满分10分),资金面3.2分低于行业均值,但消息面5.5分反映新能源概念热度。值得关注的是,2025年Q1股东户数增至3.3万户,分散化趋势明显。

从DCF模型测算,假设未来5年营收复合增长率18%、净利率提升至3%,合理估值区间为6.8-7.5元,当前股价存在5-12%溢价。但若新能源订单放量超预期,估值弹性可能打开。建议投资者关注三项核心指标:应收账款周转率、铜价波动系数、国网招标中标率。

综合研判,摩恩电气正处于传统业务承压与新兴赛道突破的关键转折期。尽管短期面临盈利质量下滑与流动性压力,但新能源领域的战略布局为其注入想象空间。建议投资者采用事件驱动型策略,密切跟踪国网招标动态与大宗商品价格走势,在6.5元以下建立观察仓,7.8元以上逐步兑现收益。未来研究可深入分析其智能电缆的技术壁垒,以及商业保理业务的风险传染机制。