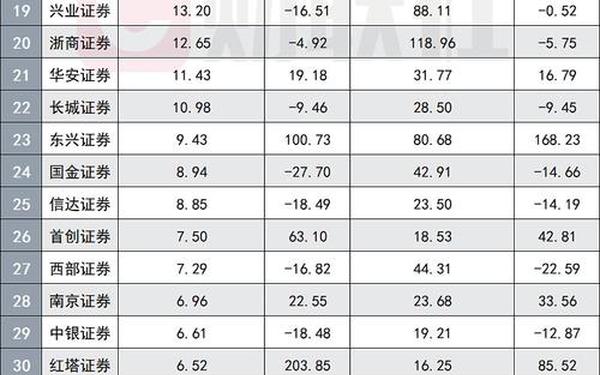

海通证券_600837海通证券

admin

admin

作为中国资本市场最早成立的券商之一,海通证券(600837)在37年的发展历程中曾以“未更名、未被注资且未被收购重组过”的独特身份稳居行业前三。2025年3月4日,这家承载着中国证券业改革记忆的机构以1360亿元市值定格退市,成为券商合并浪潮中的标志性事件。从国际化先驱到被国泰君安吸收合并,海通证券的兴衰轨迹映射出中国资本市场从粗放扩张到集约整合的时代转向。

发展历程与行业地位

成立于1988年的海通证券,早期通过收购甘肃证券和兴安证券实现全国扩张,2012年完成H股上市后开启国际化征程。其2016年提出的“立足亚太、辐射欧美”战略曾令子公司收入占比突破50%,香港子公司海通国际更在2018-2021年间助推营收规模稳居行业第二。数据显示,海通证券2015年净利润达158.39亿元,创历史峰值,彼时其净资产收益率(ROE)高达10.8%,显著高于行业平均水平。

然而过度依赖海外业务埋下隐患。2022年起,海通国际因踩雷地产美元债导致母公司净利润连续三年下滑,2024年预亏34亿元,成为触发合并重组的直接诱因。这一转折印证了证券行业“成也国际化,败也风控”的生存法则。

财务表现与风险透视

| 指标 | 2023年 | 2024H1 | 同比变化 |

|---|---|---|---|

| 营业收入 | 169.68亿 | 88.65亿 | -47.8% |

| 净利润 | 10.08亿 | 9.53亿 | -5.5% |

| ROE | 2.29% | 0.58% | -74.7% |

数据来源:2024年半年报

从财务结构看,2024年上半年交易性金融资产达2113.98亿元,占总资产18%,但投资收益同比下降62.56%,显示资产配置效率低下。负债率稳定在76%左右,但融资业务暗藏风险:有客户披露其未经协商将融资利率从5%调升至8.35%,暴露流动性管理压力。

战略布局与业务结构

海通证券曾构建“经纪+投行+资管”三驾马车,2021年投行业务收入占比达28%,承销规模位列前三。但2024年股权融资规模骤减,上半年投行收入同比下降44%,反映注册制下项目筛选能力不足。财富管理转型亦遇瓶颈,代销金融产品收入占比不足5%,远低于头部券商15%的水平。

国际化布局形成双刃剑效应。海通国际证券2023年亏损扩大至53.4亿港元,拖累集团整体盈利能力。对比中信证券通过收购里昂证券实现的协同效应,海通证券的跨境风控体系存在明显短板。

ESG实践与行业影响

| ESG维度 | 得分 | 行业排名 |

|---|---|---|

| 环境(E) | 63.08(CC级) | 32/54 |

| 社会(S) | 86.83(A级) | 26/54 |

| 治理(G) | 77.88(BB级) | 40/54 |

数据来源:华证指数2025年1月评级

在ESG表现方面,海通证券的社会责任得分突出,2024年公益投入超1.2亿元,但环境管理短板明显,未披露碳中和路径。公司治理得分下滑至行业后30%,董事会专业委员会运作效率、关联交易透明度等问题受到监管关注。

合并重组与未来展望

与国泰君安的合并创下多项纪录:137天完成行政审批,1:0.62换股比例涉及1565亿市值整合。新设立的“国泰海通证券”将承接1.3万亿客户资产,但文化融合挑战巨大——海通证券以激进创新见长,国泰君安则强调稳健经营。

业务整合方案显示,原海通证券客户将分批次迁移,经纪业务佣金率需统一,投行团队面临50%的重叠项目调整。如何保留海通证券在衍生品、跨境业务领域的优势,将成为新公司能否实现“1+1>2”的关键。

海通证券的退市不仅是个体机构的谢幕,更是证券行业供给侧改革的缩影。其发展历程揭示:在资本市场双向开放背景下,券商需平衡创新速度与风控质量,构建差异化竞争力。未来研究可深入探讨合并后实体的协同效应量化模型,以及中小券商在行业集中度提升中的生存策略。对于投资者而言,关注整合过程中客户流失率、文化冲突解决机制等指标,将有助于评估新机构的长期价值。