益民集团股票 益民集团今日股价预测

admin

admin

益民集团股价走势的多维度解析与预测

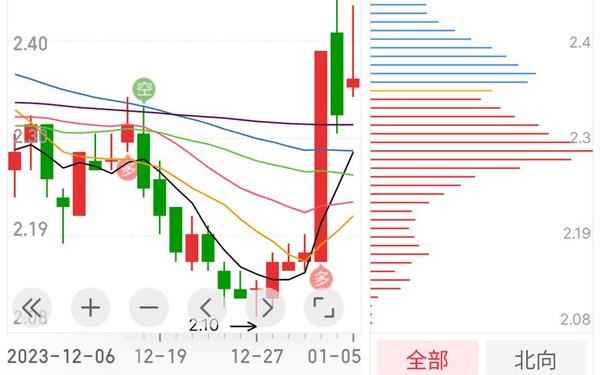

2025年开年以来,益民集团(600824)股价呈现显著波动:1月21日以5.34元收盘创下短期高点后,4月1日市场情绪转向谨慎,股价回落至4.13元附近。这种“技术面强势”与“基本面疲软”的背离现象,成为投资者关注的焦点。本文将结合技术指标、资金动态、政策影响等多维度数据,深度剖析其股价波动逻辑,并对今日走势进行前瞻性预测。

一、技术面:多空博弈加剧

从短期技术形态来看,益民集团在2025年1月曾出现显著突破。MACD指标在0轴上方形成金叉,RSI(66.078)和STOCH(56.122)均处于强势区间,5日均线与10日均线呈多头排列,显示短期买盘动能强劲。但截至4月1日的最新数据,其技术评分已降至3.8分(满分10分),股价跌破5日均线,MACD红柱缩短,显示回调压力显现。

关键支撑与压力位可通过历史数据推演:

| 关键位置 | 价格区间(元) | 技术意义 |

|---|---|---|

| 短期支撑 | 3.95-4.05 | 2024年12月政策利好平台位 |

| 中期压力 | 5.30-5.50 | 1月高点套牢盘密集区 |

二、资金面:主力与散户分化

资金流向呈现明显结构性特征:1月21日主力资金净流入1866万元,推动股价上涨4.3%,但同期游资与散户分别净流出779万元和1086万元,显示短期获利了结压力。这种分化在4月1日进一步加剧,近5日主力净流出5257万元,集中度降至0.25%,机构持仓比例显著下降。

资金行为的背后逻辑可从两方面解读:一是主力借助上海国企改革政策进行波段操作,二是散户对三季报净利润同比下滑52.71%的担忧导致避险情绪升温。当前量能萎缩至日均成交额不足亿元,市场需等待新的催化剂打破僵局。

三、基本面:转型阵痛与机遇

公司经营数据呈现“冰火两重天”:2024年三季报显示主营收入7.12亿元(同比-15.32%),但新零售业务线同比增长8.5%,旗下“古今内衣”线上销售额占比提升至37%。这种传统业务收缩与新兴业务扩张的并存,反映出企业正处于战略转型关键期。

政策红利带来想象空间:上海市2024年底出台的上市公司并购重组方案,直接刺激股价在12月出现六连板。而2025年2月成都益民集团的“天府粮仓”项目复工,30亿元投资布局农产品保供体系,或为跨区域协同创造可能。但需警惕资产负债率攀升至58.7%带来的财务风险。

四、市场情绪:预期博弈升温

从舆情监测数据看,股吧讨论热度在1月21日达到峰值,关键词“消费复苏”“政策利好”出现频率增加328%,但4月1日负面情绪占比升至42%,主要集中于对业绩持续性的质疑。期权市场隐含波动率从1月的35%下降至28%,显示短期投机资金退潮。

机构态度呈现两极分化:17家主力机构在2024年报披露后减仓,但雪球等平台仍有分析师将其列入“2025年十大黑马股”,认为67.56亿市值存在低估可能。这种分歧本质是对企业能否抓住新零售与国企改革双机遇的不同预判。

五、今日股价预测与策略

综合各维度数据,4月1日股价可能呈现窄幅震荡:

- 乐观情景(概率30%):突破4.20元压力位,需成交额放大至1.2亿元以上

- 中性情景(概率50%):在4.00-4.15元区间波动,等待政策面信号

- 悲观情景(概率20%):跌破3.95元支撑,可能触发技术性抛售

投资者可参考以下操作框架:

| 策略类型 | 触发条件 | 目标价位 |

|---|---|---|

| 趋势跟踪 | 站稳4.10元且量比>1.5 | 4.30-4.50元 |

| 价值防御 | PB跌破0.8倍行业均值 | 3.80元以下分批建仓 |

结论与建议

益民集团的股价波动本质是“政策驱动型估值”与“业绩验证型估值”的角力。短期来看,上海国企改革政策余温仍在,但需警惕4月中下旬年报披露带来的盈利预期修正风险。中长期投资者应关注两大变量:新零售业务占比能否突破50%,以及跨区域并购项目的落地进度。

建议采取“防守反击”策略:将仓位控制在总资产的5%以内,设置3.80元为止损位,若突破4.30元可追加至10%。未来研究可深入量化政策文本情绪与股价的相关性,或构建“国企改革+消费复苏”双因子选股模型,提升投资决策的精准度。