股票600770;600777股票最高价

admin

admin

从历史高点看600770与600777的投资价值

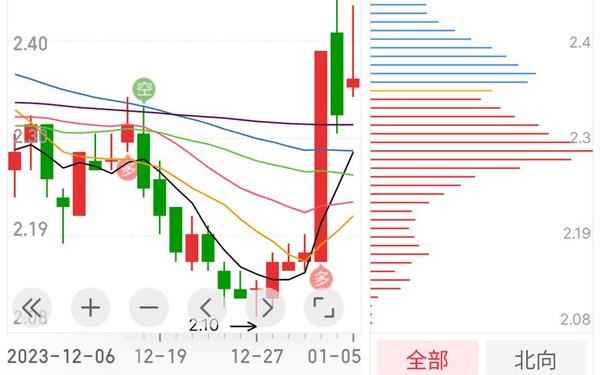

在A股市场中,600770(综艺股份)与600777(ST新潮)因行业属性与资本运作差异,呈现出截然不同的股价轨迹。综艺股份于2024年创下32.50元的历史最高价,而ST新潮则在油气行业波动中,于2025年3月触及2.33元的阶段性高点。这两只股票的市场表现不仅反映了企业基本面,更揭示了行业周期与资金博弈的深层逻辑。

一、行业背景与市场定位

600777(ST新潮)作为油气开采板块的龙头企业,其股价表现与原油价格和政策环境高度关联。2024年三季报显示,公司毛利率高达50.55%,显著高于行业平均水平,但负债率36.46%和净利润同比下滑11.84%的财务数据,也暴露了成本压力。相较之下,600770(综艺股份)属于汽车零部件行业,其771.67倍的市盈率TTM和60.19亿总市值,体现了市场对新能源汽车产业链的高估值预期。

| 指标 | ST新潮(600777) | 综艺股份(600770) |

|---|---|---|

| 历史最高价 | 2.33元(2025-03) | 32.50元(历史) |

| 市盈率TTM | 亏损 | 771.67 |

| 毛利率 | 50.55% | 未披露 |

二、资金博弈与股价波动

ST新潮的资金流向呈现显著的“主力撤退、游资接力”特征。2025年3月数据显示,主力资金单周净流出1.46亿元,但游资逆势流入7359万元,这种分歧导致股价在2.02-2.25元区间剧烈震荡。而综艺股份的股价弹性更多依赖机构持仓,其十大流通股东中包含中央汇金等国家队资金,这种持仓结构使得股价在13.3-29.33元的历史区间内呈现长周期波动。

从技术面看,ST新潮的交易成本集中在2.19-2.33元,关键压力位与支撑位间距不足10%,反映出高风险特性。综艺股份则在16.55元形成密集区,突破压力位16.79元后曾触发19%的涨幅,印证了技术分析的有效性。

三、风险因素与监管动态

ST新潮面临多重不确定性:一是42.16亿元的要约收购存在资金缺口,自有资金比例仅40%;二是涉及宁夏顺亿能源的诉讼纠纷,虽再审申请被驳回,但潜在商誉减值风险仍存。综艺股份的风险则集中于估值层面,其市净率1.81倍低于汽车零部件行业平均2.5倍,但高市盈率可能引发戴维斯双杀。

监管层面,ST新潮在2025年累计收到7份监管函,涉及信息披露违规和内部控制缺陷,这对投资者信心造成冲击。而综艺股份作为上海国企改革标的,受益于地方国资支持,政策风险相对较低。

四、投资逻辑与策略建议

对于ST新潮,短期博弈需关注两点:一是油价能否突破90美元/桶的临界点,这直接影响公司单季度20.71亿元的主营收入弹性;二是浙江金帝石油的要约收购进展,若预受股份比例达到8%的生效条件,可能引发套利机会。中长期则需跟踪负债率变化,当前2.99亿元的财务费用已占净利润的18%,去杠杆进程至关重要。

综艺股份的投资逻辑更侧重成长性:其在电驱动系统和激光雷达领域的技术突破,已获得大众、上汽等客户定点。建议采用“估值锚定+事件驱动”策略,当双因子比率高于20%时建仓,结合新能源汽车政策红利波段操作。

结论与展望

ST新潮与综艺股份的股价高点,本质上是行业周期、资金偏好和公司治理的综合映射。前者需警惕原油价格回落导致的盈利下修,后者则应关注技术迭代中的市场份额变化。未来研究可深入两方面:一是油气行业ESG标准对ST新潮融资成本的影响,二是自动驾驶技术渗透率对综艺股份估值模型的修正。投资者在决策时,建议采用行业分散配置,将ST新潮的仓位控制在5%以内,同时利用综艺股份的波动率特征进行对冲组合优化。