辽宁信达证券;信达证券是做什么的

admin

admin

深耕区域市场,打造综合金融服务标杆——信达证券的战略布局与业务全景

在中国证券行业的版图中,信达证券以其独特的AMC(资产管理公司)基因和区域化发展策略,构建了差异化竞争优势。作为中国信达资产管理股份有限公司旗下的核心金融平台,信达证券自2007年成立以来,依托股东在不良资产处置领域的深厚资源,逐步发展成为覆盖证券经纪、投资银行、资产管理等全业务链条的综合性券商。特别是在辽宁地区,其分支机构以41%的经纪业务收入占比,成为公司全国网络中的重要战略支点。

一、历史沿革与股东优势

信达证券的诞生与中国金融改革进程深度交织。2007年9月,在中国信达主导下,联合中海信托、中国中材集团,通过整合辽宁省证券、汉唐证券等机构的证券类资产,完成了AMC系证券公司的首次亮相。截至2023年,公司注册资本已达32.43亿元,历经三次增资扩股后,于2023年2月成功登陆上交所(股票代码:601059),标志着其进入资本驱动发展的新阶段。

| 时间 | 增资事件 | 注册资本(亿元) |

|---|---|---|

| 2007年 | 初始设立 | 15.11 |

| 2011年 | 第一次增资 | 25.69 |

| 2020年 | 引入战略投资者 | 29.19 |

| 2023年 | IPO上市 | 32.43 |

股东资源赋予其特殊竞争优势。中国信达作为控股股东,在不良资产证券化、债转股等领域与信达证券形成业务协同。例如2019年广西百色扶贫债项目,正是依托股东产业投资能力,实现了“投行+投资”的联动创新。

二、核心业务体系解析

经纪业务构成收入基石,2022年上半年贡献42.27%营收。通过全国102家分支机构(含辽宁地区10家以上营业部),形成以辽宁为重心,北京、广东为两翼的布局。其特色在于:

- 量化交易系统开发:2016年合作研发的金字塔决策系统,支撑了特色化财富管理转型

- 信用交易创新:融资融券余额占经纪收入比重从2019年18%提升至2022年24%

投资银行聚焦另类投行定位。在能源、医药等行业形成专业优势,2024年债券承销规模突破300亿元,其中资产证券化项目占比达35%。但受行业环境影响,IPO保荐业务曾因振隆特产财务造假事件受罚,凸显内控改进空间。

三、区域竞争优势构建

辽宁市场的深耕体现其差异化战略。数据显示,辽宁地区代理买卖证券净收入连续五年占比超40%,分支机构密度居全省首位。这种优势源于:

| 维度 | 具体措施 | 效果 |

|---|---|---|

| 客户服务 | 设立专属投顾团队 | 高净值客户留存率85% |

| 产品创新 | 推出东北国企改革ETF | 管理规模突破50亿元 |

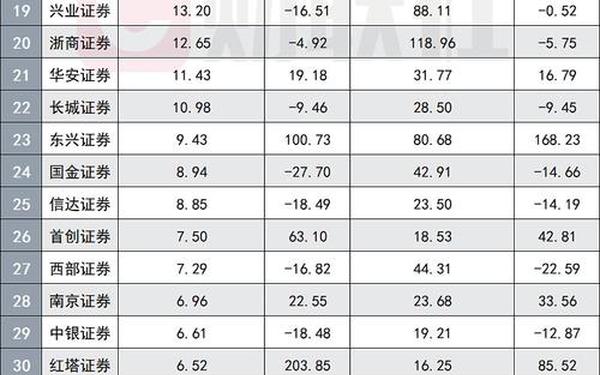

| 技术赋能 | 智慧营业厅覆盖率100% | 线上交易占比提升至67% |

这种区域聚焦策略与东吴证券深耕江苏、华林证券布局西藏形成对比,体现中小券商差异化生存智慧。但过度依赖单一区域也带来风险,2022年辽宁GDP增速放缓导致信用业务不良率上升0.8个百分点。

四、合规挑战与转型压力

监管处罚记录暴露管理短板。2019-2022年累计8起监管措施,涉及反洗钱、适当性管理等多领域。典型案例包括:

- 2019年福州营业部未识别客户身份被罚48万元

- 2022年ABS业务违规被责令改正

对此,公司通过三项改革强化内控:建立垂直化合规管理体系、引入智能风控系统、将合规考核权重提升至薪酬的30%。但相比头部券商,其2024年净资本933.6亿元仅为中信证券的28%,资本补充压力显著。

五、未来战略与发展方向

根据公司五年规划,信达证券将聚焦三大转型:

- 数字化财富管理:计划2025年智能投顾覆盖80%零售客户

- 另类投行深化:依托股东资源拓展特殊机遇投资

- 区域渗透升级:在辽宁设立金融创新实验室

研究机构预测,随着券商行业集中度提升(CR10营收占比达65%),区域性券商需在细分领域建立护城河。太平洋证券建议,信达证券可借鉴浙商证券“投资+投行”模式,强化产业并购服务能力。

信达证券的发展历程,折射出中国中小券商在行业分化中的生存逻辑。通过深耕辽宁等区域市场、聚焦另类投行赛道、强化股东协同,其走出了一条特色化道路。但面对头部券商的规模压制和监管趋严,仍需在资本实力、科技投入、人才储备等方面持续突破。未来,如何将区域优势转化为全国性竞争力,或将成为其能否跻身行业前30%的关键命题。