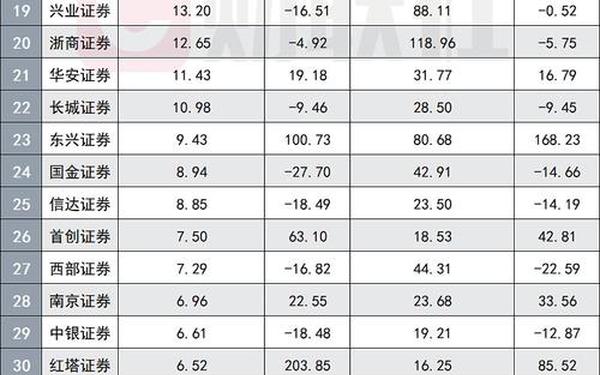

000782股票,000788股票行情

admin

admin

恒申新材(000782)与北大医药(000788)分别代表新材料和医药两大战略新兴产业。恒申新材主营合成纤维制造及新材料研发,涉及军工概念,但其2024年财务数据显示,净利润为-0.70亿元,毛利率等核心指标缺失,行业排名未明确。相比之下,北大医药聚焦抗感染、镇痛和精神类药物,2024年三季度净利润达1.30亿元,同比增长182.49%,扣非净利润同比增幅更高达221.85%。两者在行业景气度上的差异显著:化纤行业面临产能过剩压力,而医药行业受政策扶持和需求刚性支撑。

| 指标 | 恒申新材(000782) | 北大医药(000788) |

|---|---|---|

| 所属行业 | 化纤 | 医药制造 |

| 2024年净利润 | -0.70亿元 | 1.30亿元(前三季度) |

| 毛利率 | 未披露 | 27.75% |

| 市盈率(动) | - | 27.49倍 |

| 机构持仓 | 无显著数据 | 28家主力机构持仓 |

财务数据与盈利能力

恒申新材的财务透明度较低,2024年财报显示其每股收益为-0.10元,净资产收益率(ROE)和净利率等关键指标均为负值,且未公布与行业平均水平的对比数据。反观北大医药,其财务结构更为稳健:2024年前三季度营收15.34亿元,虽同比下降7.32%,但通过产品结构调整,注射用美罗培南等重点品种销量提升,推动净利润率增长至8.5%。北大医药的负债率仅为34.01%,显著低于化纤行业平均的45%-50%,现金流管理能力突出。

从成长性看,恒申新材尚未展现出明确的业绩拐点信号。而北大医药通过“降本增效+产品聚焦”策略,2024年净利润预计达1.15-1.45亿元,同比增长159%-227%。这种差异源于医药行业的高技术壁垒和政策护城河,与新材料的强周期特性形成对比。

资金流动与市场情绪

资金动向显示,恒申新材近5日主力资金净流出637.59万元,市场关注度持续走低。其股价在2024年2-3月间振幅达9.90%,但缺乏持续性行情。相比之下,北大医药尽管在3月12日遭遇570.03万元主力资金净流出,但近3个月涨幅仍达9.90%,且融资余额稳定在1.94亿元以上。

市场情绪的分化还体现在投资者结构上:恒申新材的散户交易占比超过80%,而北大医药有28家主力机构持仓1.54亿股,占流通股的29.20%。这种差异导致两者波动性特征不同——恒申新材的日换手率常低于1%,而北大医药在利好发布时单日换手率可达2.36%。

风险因素与投资策略

恒申新材的主要风险集中于行业周期下行和技术替代风险。化纤行业受原油价格波动影响显著,且其产品毛利率低于同行均值。若军工订单不及预期,可能存在持续亏损风险。建议投资者关注其新产品研发进展,如年报中提及的“分布式光伏项目”落地情况。

北大医药则需警惕带量采购政策和研发投入回报周期。尽管当前毛利率维持在27%以上,但行业集采可能导致价格下行压力。从估值角度看,其27.49倍动态市盈率略低于行业平均的29.36倍,具备一定安全边际。中长期可关注其与北京大学医学部的产学研合作深化,以及在精神类药物市场的份额提升。

综合来看,恒申新材与北大医药的投资逻辑呈现明显分野:前者属于困境反转型标的,需观察行业供给侧改革成效;后者则为成长确定性较高的细分领域龙头。建议风险偏好较低的投资者关注北大医药的估值修复机会,尤其是在2025年医保目录调整窗口期。对于恒申新材,可密切跟踪其军工订单和产能利用率数据,等待基本面拐点信号。

未来研究可深入探讨两个方向:一是新材料行业技术突破对恒申新材盈利模式的颠覆性影响;二是北大医药在AI药物研发领域的布局进展。跨行业比较分析方法可优化为引入更多量化因子,例如ESG评分和专利质量指标,以提升投资决策的全面性。