601800股票_远信工业股票股吧

admin

admin

在全球纺织机械行业智能化转型的浪潮中,远信工业(股票代码:301053)凭借其技术积累与市场敏锐度,逐渐成为投资者关注的焦点。作为国内拉幅定形机领域的龙头企业,其股价在2025年第一季度经历剧烈波动,从18.58元的支撑位反弹至33.83元高点,随后进入震荡调整。本文将从基本面、技术面、行业趋势等多维度剖析远信工业的投资逻辑,并结合股吧舆情探讨市场预期分歧。

一、财务表现与成长性

远信工业的财务数据展现了显著的成长动能。2024年前三季度,公司实现营收4.02亿元,同比增长5.72%;归母净利润3535.76万元,同比增幅高达105.63%。这一业绩增长主要源于海外市场拓展及高温智能染色机等新产品放量。从财务结构看,其资产负债率维持在49.25%的行业中等水平,但经营活动现金流-1987.25万元,暴露出应收账款周转压力。

对比近五年数据,公司净资产增长率平均达18.86%,ROE从2023年的3.1%提升至2024年的5.2%,显示资产运营效率改善。主营业务收现比率75.09%的行业低位值,提示现金流管理仍是潜在风险点。投资者需关注其2025年一季度报告,验证产能扩张是否带来规模效应。

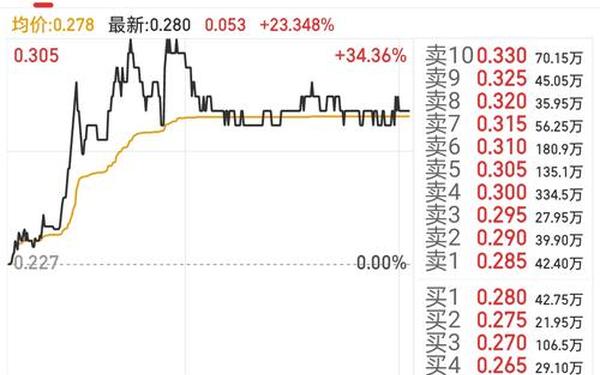

二、技术面与资金博弈

从K线形态观察,远信工业股价在2025年呈现典型“N”型走势。1月8日触及18.58元支撑位后,受年报预增145%-189%的利好刺激,3月19日单日暴涨15.83%,主力资金当日净流入414万元,但随后遭遇33.60元压力位压制。值得注意的是,分布显示平均成本从21.54元上移至24.24元,短线获利盘占比超过40%,加剧了股价波动风险。

| 时间节点 | 关键价位 | 资金动向 | 事件驱动 |

|---|---|---|---|

| 2025-01-08 | 支撑位18.58元 | 主力净流出33.45万 | 市场情绪悲观 |

| 2025-03-19 | 压力位33.60元 | 主力净流入414.21万 | 年报预增公告 |

| 2025-04-01 | 26.95元 | 大单买入占比8.16% | 季报预期升温 |

三、行业定位与竞争优势

在纺织服装设备细分领域,远信工业占据独特生态位。其核心产品拉幅定形机市占率约12%,主要竞争对手包括德国门富士和日本日阪制作所。公司通过“专精特新”小巨人资质获取政策红利,近三年研发投入占比稳定在4.6%以上,拥有专利120项,其中“Y9000双层定形机”被列为浙江省首台套产品。

市场拓展方面,公司抓住“一带一路”机遇,越南市场收入占比从2022年的8%提升至2024年的17%。但需注意,海外业务扩张带来汇兑风险,2024年三季度财务费用因美元升值增加320万元。

四、风险因素与投资建议

当前投资远信工业需关注三重风险:首先是原材料成本波动,钢材价格每上涨10%将侵蚀毛利率2.3个百分点;其次是技术替代风险,数码印花技术可能压缩传统设备需求;最后是股东减持压力,2024年12月限售股解禁占总股本15%。

基于上述分析,建议投资者采取两种策略:短线交易者可关注26-28元箱体区间的波段机会,设置18.5元止损位;中长期投资者需等待30日均线上穿60日均线的中期信号,重点关注海外订单增速及染色机业务毛利率变化。

远信工业的成长故事兼具技术创新与市场开拓的双重逻辑,但其估值仍受制于行业周期属性。未来研究可深入探究两方面:一是智能化设备对传统纺织业的渗透率拐点,二是东南亚产业转移带来的设备更新周期长度。对于风险偏好中等的投资者,建议将持仓比例控制在组合的5%-8%,并密切跟踪季度产能利用率数据。