上海凯宝股票(上海凯宝(300039)股吧)

admin

admin

19

2023-05-22

一、基本面概览

一、基本面概览

股吧)")

1. 市值与估值

2. 财务表现

3. 产品与业务

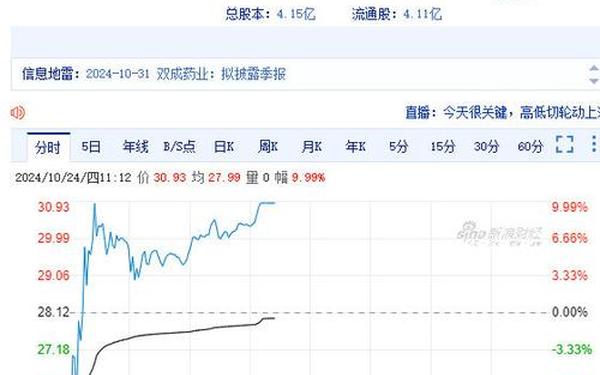

二、近期市场表现

1. 股价与资金动向

2. 行业地位与竞争

股吧)")

三、风险与机遇

1. 风险提示

2. 潜在机遇

四、投资建议

数据来源

以上信息综合自东方财富、新浪财经、证券之星等平台。

股吧)")