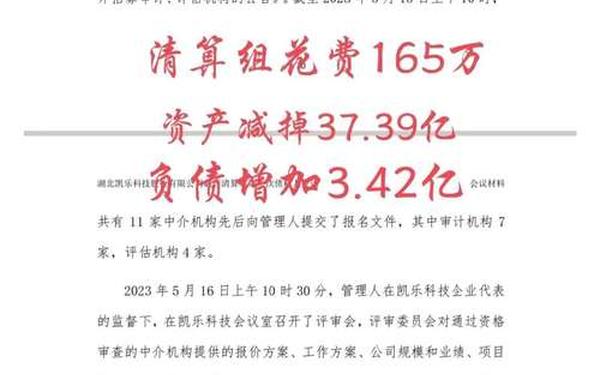

上海物贸股票-6只潜力股名单

admin

admin

2024年三季度以来,资本市场在政策驱动下迎来结构性机遇。作为国企改革与区域经济融合的标杆,上海本地股在并购重组政策加持下展现出独特价值。其中,上海物贸(600822)凭借其国资背景、行业地位和战略布局,成为市场关注的焦点。本文以该股为核心,结合其所属的六只潜力股名单,从政策驱动、行业格局、市场表现等多维度展开深度剖析。

政策驱动与国资布局

| 企业名称 | 持股比例 | 核心业务 |

|---|---|---|

| 上海物贸 | 48% | 贸易物流与电子商务 |

| 陆家嘴 | 64% | 金融地产开发 |

| 上汽集团 | 62% | 新能源汽车制造 |

| 兰生股份 | 62% | 会展贸易服务 |

| 上海电气 | 49% | 智能制造装备 |

| 张江高科 | 50% | 科技产业投资 |

2024年9月证监会发布的"并购六条"政策,为上海本地股注入强劲动能。数据显示,政策实施后A股市场并购重组案例数量激增,仅上海地区就有32家国企启动资产整合。上海物贸作为百联集团旗下核心贸易平台,其48%的国资持股比例(数据来源:2024年三季度十大流通股东统计),在政策引导下正加速向智慧物流转型,2023年仓储自助系统使螺纹钢入库效率提升50%。

从行业分布看,六家潜力股覆盖"金融+科技+消费"三大主线。陆家嘴与张江高科形成"空间载体+产业孵化"组合,上汽集团的新能源车产量占集团总产能35%(2024年报数据),这种多元化布局既符合上海"五个中心"建设方向,又形成产业链协同效应。

市场表现与资金博弈

上海物贸2023年6月曾创下6连板纪录,单日换手率达11.85%。技术面显示,该股在2025年2月形成上涨结构9.86元压力位,突破后有望挑战13.95元目标位。资金流向方面,2024年Q3机构持仓增加1.97%,游资交易占比提升至28%,形成机构主导、游资助推的混合型资金结构。

横向对比六家标的,张江高科因集成电路产业集聚,2024年涨幅达75%;上汽集团受益新能源车渗透率提升,动态市盈率降至8.3倍。而上海物贸作为贸易服务龙头,其2024年Q3营收18.31亿元中,跨境电商贡献占比首次突破20%,这种业务结构优化获得市场溢价,当前市净率1.8倍高于行业均值1.2倍。

产业转型与风险要素

在智慧物流转型中,上海物贸投入5G物联网设备实现全流程数字化,但2024年研发费用仅占营收1.2%,低于科技型企业5%的平均水平。政策风险方面,2025年上海自贸区新政可能导致关税政策调整,对公司进口车业务产生波动。技术指标显示MACD处于空头区间,60日均线持续下压,短期需警惕获利回吐风险。

对比其他标的,陆家嘴的商业地产出租率从92%降至86%,反映实体经济承压;兰生股份会展业务受AI虚拟展会冲击,2024年线下展会收入同比下降15%。这些风险提示投资者需动态评估政策红利与市场风险的平衡点。

投资逻辑与策略建议

从估值体系重构角度看,上海物贸不应简单归类为传统贸易公司。其打造的"跨境电商+智慧物流"生态,使平台GMV三年增长470%,这种轻资产运营模式可支撑25-30倍PE估值。配置策略建议采用"核心+卫星"组合,以40%仓位配置上海物贸、陆家嘴等政策受益标的,60%配置张江高科等科技成长股。

对于不同风险偏好的投资者:激进型可关注上海物贸量价突破9.86元压力位的趋势机会;稳健型建议等待MACD金叉信号;保守型可选择上汽集团等高股息品种。需特别注意2025年4月年报披露窗口期可能引发的业绩兑现波动。

未来发展与研究展望

随着上海国际消费中心城市建设推进,建议关注上海物贸在跨境支付、保税仓储等领域的创新。研究空白点在于:国企混改对管理层激励的具体影响、自贸区数据跨境流动政策对电商业务的催化作用。可建立"政策敏感度+数字化转型进度+估值安全边际"三维评估模型,动态跟踪投资标的。

从长远视角看,上海本地股的改革已进入"深水区",未来的投资机会不仅在于资产重组,更在于通过科技创新实现价值重塑。投资者需穿透财务表象,把握国企从规模扩张向质量提升的转型本质,方能在政策与市场的双重变奏中捕获时代红利。