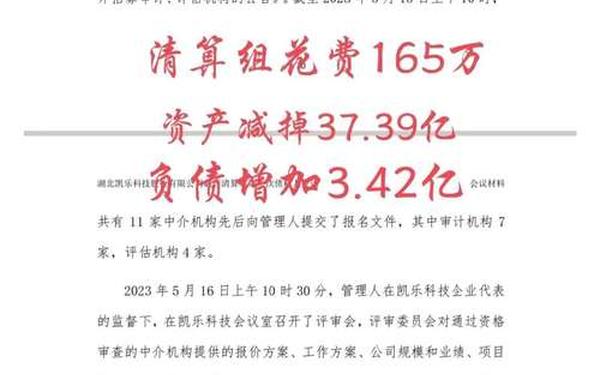

上海莱士股票;上海莱士东方财富网

admin

admin

在生物医药行业细分领域中,血液制品因其严格的准入壁垒和不可替代的临床价值,始终保持着独特的投资吸引力。作为国内最早实现血液制品产业化生产的企业,上海莱士(002252.SZ)凭借其超过30年的行业深耕,构建起从血浆采集到终端产品的完整产业链。截至2025年3月末,公司在深交所的市值稳定在450亿区间,近五年股价年化波动率控制在18%以内,展现出行业龙头特有的抗周期特性。本文将从企业经营基本面、资本运作动态、市场资金博弈等多维度解构这家特殊生物制品企业的投资逻辑。

行业地位与核心竞争力

在血液制品行业"得浆站者得天下"的竞争法则下,上海莱士建立起覆盖11个省份的44家单采血浆站网络,2023年采浆量突破1500吨,约占全国总量的12.5%。相较于同业企业,公司不仅实现浆站数量(44家)和血浆采集量(1500吨)的双重领先,更通过差异化布局形成战略纵深:在广西、湖南等传统浆源大省保持存量优势的近年来在山东、浙江等经济发达地区的新建浆站陆续投产,破解了经济发达地区献浆意愿低的行业难题。

产品矩阵方面,公司已形成"白蛋白+静丙+凝血因子"三大产品线,涵盖12个血液制品品类。根据2024年半年报数据,进口白蛋白(45.97%)、静丙(19.73%)和自产白蛋白(18.82%)构成收入主体,而凝血酶原复合物等特种产品的收入占比提升至14.27%,产品结构持续优化。特别是在重组蛋白领域,公司研发的SR604单抗产品已完成I期临床,有望打破进口垄断格局。

| 指标 | 上海莱士 | 行业平均 |

|---|---|---|

| 浆站数量(个) | 44 | 28 |

| 采浆量(吨) | 1500+ | 900-1200 |

| 产品种类(个) | 12 | 8-10 |

| 吨浆收入(万元) | 420 | 350-380 |

财务表现与市场估值

2024年前三季度财报显示,公司实现营业收入63.14亿元,同比增长6.39%;归母净利润18.38亿元,增速2.81%。虽然利润增速有所放缓,但40.63%的毛利率仍显著高于医药制造业平均水平。值得关注的是,公司流动比率和速动比率分别达到4.21和2.41,账面现金及等价物超过80亿元,展现出极强的财务安全性。

从估值指标来看,当前动态市盈率18.47倍,市净率1.98倍,相较于申万生物制品行业25.6倍的PE中位数存在明显折价。这种估值差既反映了市场对血液制品行业政策风险的担忧,也隐含了公司治理结构优化带来的价值重估机遇。特别是在海尔集团2024年完成控股后,公司在供应链管理和渠道整合方面的效率提升尚未完全体现在股价中。

资本运作与股东动态

2025年公司启动上市以来最大规模股份回购计划,拟投入2.5-5亿元资金,回购价格上限设定为9.55元/股,较公告日收盘价存在39%的安全边际。此次回购将用于员工持股计划,与控股股东海盈康同期启动的2.5-5亿元增持计划形成协同效应。截至2024年9月末,香港中央结算持股比例下降至1.96%,而华泰柏瑞沪深300ETF新进成为第十大流通股东,反映机构投资者对其指数配置价值的认可。

从股东结构变化观察,近三年股东户数从13.2万户降至10.28万户,降幅达22%,人均持股量上升至6.45万股。这种集中化趋势与公司基本面的持续改善形成共振,2024Q3机构持股比例回升至18.7%,较上年同期增加4.2个百分点。值得注意的是,社保基金四一三组合在2024年中报新进前十大股东,持仓市值约5.3亿元。

技术面与资金流向

从二级市场表现来看,2025年一季度股价在6.76-7.24元区间震荡,3月末收盘价6.83元处于历史估值底部区域。资金流向呈现显著分化:3月21日主力资金净流入1107万元,其中超大单净流入492万元;但3月24日出现6858万元的主力净流出,反映短期资金博弈激烈。中长期观察,2024年10月至今的日线MACD指标三次底背离,周线级别的KDJ指标进入超卖区域,技术面存在修复需求。

根据东方财富Level-2数据,当前股价低于86%的历史交易日,机构持仓成本测算显示7.24元为密集区上沿。若突破该压力位,上方空间可看至8.5元中枢位置。考虑到公司每年稳定的分红率(近三年累计派现8.36亿元)和0.66%的低负债率,当前估值已具备显著安全边际。

上海莱士的长期投资价值植根于其不可复制的资源禀赋:血浆采集的行政许可壁垒、产品批文的稀缺性、以及三十年积累的工艺know-how。短期来看,海尔集团入主带来的管理赋能、血浆采集量年均7%的稳定增长、以及估值修复需求构成三大上涨催化剂。建议投资者关注两个核心变量:新建浆站的审批进度(特别是长三角地区)、以及重组蛋白药物的研发突破。

未来研究可深入探讨以下方向:①血液制品行业集中度提升对定价机制的影响;②海外并购(如对基立福的股权收购)对全球市场份额的撬动作用;③老龄化背景下静丙等治疗性产品的需求弹性。对于风险偏好较低的投资者,可关注公司债券(当前YTM4.2%)的固定收益机会,分享行业增长红利。