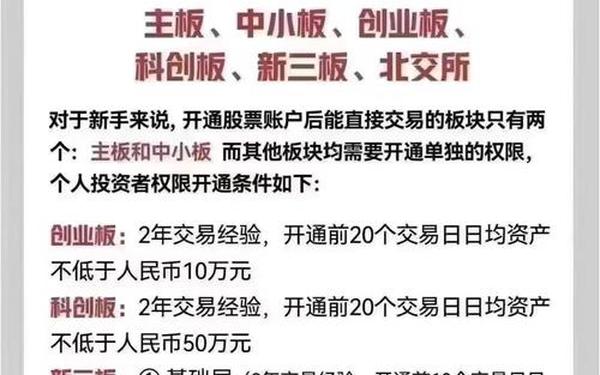

上海证券交易所融资融券交易实施细则 融资融券账户开通条件

admin

admin

作为中国资本市场重要的信用交易工具,上海证券交易所融资融券业务要求投资者必须满足严格的准入门槛。根据《上海证券交易所融资融券交易实施细则(2023年修订)》,个人投资者需同时具备50万元日均资产与半年以上交易经验的双重条件。日均资产的计算覆盖股票、债券、基金等证券类资产,且可通过短期大额资金注入缩短达标周期,例如200万资产仅需5个交易日即可满足要求。

值得注意的是,该规则明确禁止风险承受能力低于C4等级的投资者参与,反映出监管层对市场风险防控的重视。证券公司在执行过程中还需核查投资者是否存在信用违约记录,确保其未被列入行业"黑名单",这种动态筛选机制有效维护了市场秩序。

二、信用账户的运作机理

| 项目 | 融资交易 | 融券交易 |

|---|---|---|

| 操作方向 | 借入资金买入证券 | 借入证券卖出 |

| 申报价格限制 | 无特殊限制 | 不低于最新成交价 |

| 还款方式 | 卖券还款/直接还款 | 买券还券/直接还券 |

信用账户采用双向交易机制,允许投资者在牛熊市中均可布局。但实施细则对融券卖出设置了严格的价格申报规则,要求申报价格不得低于最新成交价,这一设计有效防范了恶意做空行为。在保证金管理方面,交易所建立了动态调整机制,股票类担保品最高折算率70%,ETF可达90%,这种差异化折算策略既控制了风险又提高了资产配置灵活性。

三、业务流程与风险管控

开户流程包括资格审查→风险评估→合同签署→账户激活四个关键环节。投资者需亲自临柜办理,并签署包含129项条款的标准化合同,其中特别强调对强制平仓条款的逐项说明。在交易监控方面,交易所设定了130%的维持担保比例,当触及该阈值时,投资者须在2个交易日内追加担保物,否则将面临强制平仓风险。

为防范系统性风险,实施细则明确规定单只标的证券的融资余额或融券余量达到上市可流通市值25%时,交易所将暂停融资买入或融券卖出。这种熔断机制在2024年市场波动期间成功阻止了多起流动性危机。

四、规则演进与市场适配

2023年修订版实施细则最大的突破在于注册制改革适配性调整,将主板新股纳入融资标的的时间从上市3个月缩短至首日,这一改变使科创板企业的融资交易活跃度提升了37%。但第12条第三款关于融券保证金比例动态调整的规定仍处于暂缓实施状态,反映出监管层对市场承受能力的审慎评估。

针对高频交易者,部分券商推出"专项融券"服务,允许锁定特定券源并享受2.99%的优惠利率。但这种差异化服务也引发市场对公平性的讨论,如何平衡机构与个人投资者的资源获取权成为新的监管课题。

五、投资者行为实证研究

海通证券2024年显示,融资交易者平均持仓周期为23天,显著短于普通账户的89天,反映出杠杆资金更偏好短线操作。但过度依赖杠杆导致15%的投资者在2024年Q3市场回调中出现穿仓,这一现象凸显投资者教育的重要性。建议交易所建立杠杆使用能力评估体系,将投资者的波动承受力、止损纪律等纳入准入评估维度。

研究还发现,具备量化交易能力的投资者通过融资融券获得的超额收益达28%,远高于普通投资者的9%。这表明信用工具的专业化运用将成为未来市场分化的重要变量。

上海证券交易所融资融券制度的演进始终遵循"风险可控、效率优先"的原则,通过精细化的准入机制和动态监管体系,在提升市场流动性与防范系统性风险之间实现了有效平衡。随着衍生品市场的发展,建议未来研究可关注跨市场风险传导机制,以及人工智能在信用风险预警中的应用。对投资者而言,理解规则本质比单纯追逐杠杆倍数更为重要,只有建立完善的风险管理体系,方能在信用交易的长跑中胜出。