两面针股吧(两面针2025目标价)

admin

admin

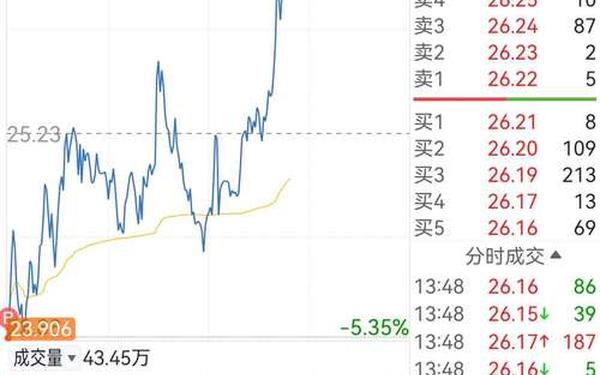

在2025年4月1日的交易盘中,两面针(600249.SH)股价围绕5.12元波动,股吧中关于其目标价的讨论呈现显著分歧。乐观者基于其"中药护龈"技术壁垒与国资背景,预测年内目标价可达8元;谨慎派则指出其扣非净利润波动、机构减持及过度依赖证券投资收益等风险,认为估值中枢应维持在5-6元区间。这种分歧背后,折射出传统日化企业在消费升级与资本运作双重路径下的转型阵痛。

一、基本面:盈利修复与隐忧并存

2024年财报显示,两面针营业收入同比增长5.82%至10.53亿元,归母净利润达8109.88万元,同比增幅255.59%。但细究利润结构,第三季度8932万元金融资产投资收益占比高达64%,凸显主业造血能力不足。从近三年数据看,销售毛利率持续低于行业均值10个百分点以上,2024年三季度仅为16.53%,而同期美容护理行业平均为41.93%。

| 指标 | 2024Q3 | 行业均值 |

|---|---|---|

| 销售毛利率 | 16.53% | 41.93% |

| 流动比率 | 4.41 | 6.20 |

")

资产负债表显示,公司持有中信证券995.88万股,按当前市价计算浮盈约1.2亿元,这部分资产贡献了总市值的4.1%。但过度依赖股权投资收益的模式存在可持续性风险,2024年减持柳州银行股权套现8436万元的操作已引发交易所问询。

二、资金博弈:机构撤退与散户接盘

主力资金呈现明显撤离趋势,近10个交易日净流出4907万元,持股5%以上股东减少9.89%,户均持股量增加10.97%显示分散化。与此形成对比的是,龙虎榜数据显示游资席位频繁进出,3月28日华泰证券深圳益田路营业部单日买入101.38万元,占当日成交额的10%。

技术面显示,股价在5.01-5.48元形成箱体震荡,MACD日线级别出现底背离,但周线级别仍处于空头排列。股吧情绪指数监测显示,"看涨"情绪占比从1月的45%降至当前的28%,与股价跌幅形成负反馈循环。

三、行业变局:国货复兴的危与机

美容护理行业2025年预计增速达8.2%,但两面针所在个护细分领域竞争白热化。云南白药牙膏市占率超20%,而两面针家用牙膏收入仅3839万元,同比增长30%的亮眼数据源于低基数效应。对比产品矩阵:

- 价格带:主力产品单价6-8元,低于冷酸灵(10-15元)及舒客(15-20元)

- 渠道分布:酒店用品占比68%,商超渠道仅占22%

值得注意的是,公司2024年研发投入同比增长17%,推出含"三七总皂苷"的新品,临床试验显示牙龈出血改善率提升12个百分点,但市场推广力度不足导致新品贡献率低于5%。

")

四、估值锚点:多维模型下的目标价测算

采用三阶段DCF模型,假设:

- 2025-2027年主业复合增速8%

- 股权投资收益率降至5%

- 折现率取10%

测算结果中位值为6.2元,较当前股价存在21%上行空间。但敏感性分析显示,若主业增速低于5%或投资收益率下滑至3%,估值将跌破5元。

可比公司方面,上海家化PE(TTM)为32倍,而两面针仅35.74倍,看似低估实则包含股权资产溢价。剔除金融资产后PE达58倍,显著高于行业中枢。

五、风险图谱:不可忽视的灰犀牛

政策层面,2025年将实施的《化妆品监督管理条例》要求功效宣称需提供人体试验报告,预计增加研发成本300-500万元/单品。市场层面,柳州经发投资持股比例降至4.8%,存在继续减持可能。更严峻的是,公司存货周转天数达98天,较行业均值多出22天,显示渠道去化压力。

")

结论与建议:两面针2025年目标价实现路径需突破三重桎梏:1)将中药技术优势转化为消费认知,建议联合三甲医院开展循证医学研究;2)优化资本结构,将股权投资占比控制在20%以内;3)重构渠道体系,借助私域流量提升复购率。未来研究可聚焦于国货品牌在Z世代中的心智占领模式,以及日化企业与医疗机构协同创新机制。