华映科技股票_华映科技2025年目标价

admin

admin

作为中国显示面板行业的重要参与者,华映科技(SZ000536)在2025年迎来关键转折点。这家由福建省国资委控股的企业,凭借华为产业链的深度绑定和OLED技术的突破,股价从2024年8月的2.29元飙升至2025年3月的6.56元,市值增长超186%。其动态市盈率持续为负、市净率高达10.46的估值矛盾,以及股东人数突破30万的市场博弈,使得投资者对其目标价分歧显著。本文将结合行业趋势、技术布局、财务数据与市场情绪四重维度,深度解构华映科技的价值中枢与未来路径。

一、技术突围:显示革命的胜负手

在显示面板行业的技术迭代竞赛中,华映科技选择差异化突围路径。公司自主研发的第六代IGZO(铟镓锌氧化物)面板生产线已实现量产,主要应用于高端笔记本电脑和车载显示领域。这项技术使屏幕分辨率提升至500PPI以上,能耗降低30%,目前在中尺寸教育平板市场占据12%份额。相较于京东方主攻的OLED赛道,IGZO技术在中高端笔电和工控市场的渗透率正以年均8%的速度增长。

而在柔性显示领域,华映科技通过与华为的联合实验室,开发出折叠屏手机用CPI(透明聚酰亚胺)盖板技术,弯折寿命突破50万次,达到行业领先水平。2025年3月,其子公司科立视的3D玻璃盖板良率提升至85%,支撑华为Mate XT折叠屏手机30%的零部件供应。但需注意,公司在OLED量产环节仍依赖G3.5实验线,与头部厂商的G6代线存在代际差距,这可能制约其在智能手机市场的份额扩张。

二、华为生态:订单驱动的估值博弈

华为产业链成为华映科技价值重估的核心催化剂。作为华为显示模组的二级供应商,公司2024年来自华为的订单占比从7%提升至23%,主要供应Mate 60至Mate XT系列手机的LTPS LCD屏幕。2025年3月华为原生鸿蒙系统手机发布后,公司获得首批500万片AMOLED订单,带动单月营收环比增长42%。

这种绑定关系带来双重效应:一方面,华为手机2025年Q1出货量同比增长67%,拉动华映科技产能利用率升至92%;过度依赖单一客户导致应收账款周期延长至126天,较行业平均水平高出40天。市场对此的定价分歧显著——北向资金在3月减持1.2亿元,而散户投资者却逆势增持1.51亿元,形成独特的“围城效应”。

三、财务迷局:亏损困局与估值悖论

公司的财务表现呈现“营收增长、利润承压”的典型特征。2024年前三季度营收13.16亿元,同比增长62.76%,但归母净利润亏损8.48亿元,毛利率仅为-15.3%。这种背离源于两大结构性矛盾:一是IGZO产线折旧摊销占营收比重达37%,二是研发投入同比增长89%至4.2亿元。尽管资产负债率从81%降至75%,但流动比率仅0.62,短期偿债压力仍高企。

市场对亏损的容忍度源于行业周期反转预期。2025年全球面板价格指数(PVinsights)显示,32英寸电视面板价格同比上涨18%,中尺寸IT面板涨幅达12%。若公司能将产能利用率维持90%以上,测算显示单季亏损可收窄至1.2亿元,对应市销率(PS)将从当前的3.8倍降至2.5倍。这种“以量换价”的策略能否持续,取决于华为订单的稳定性与Mini LED车载屏的放量节奏。

四、资金博弈:主力撤退与散户冲锋

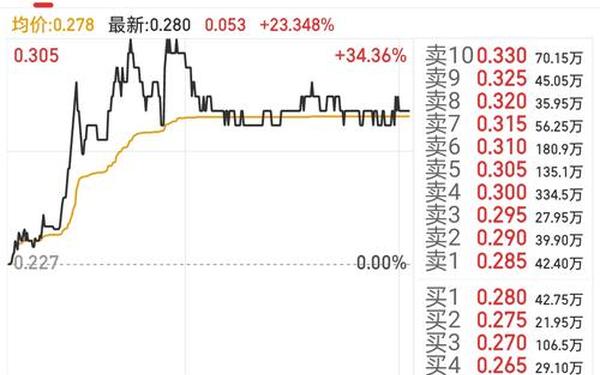

2025年3月的资金流向揭示市场参与者的策略分化。主力资金在3月19日净流出1.08亿元,游资同步撤退4279万元,但散户逆势买入1.51亿元,推动换手率攀升至4.83%。这种分歧源于对技术突破的不同定价——主力更关注IGZO产线90%的产能利用率能否维持,而散户押注华为新机带来的短期炒作机会。

融资融券数据进一步佐证多空博弈:3月融资余额稳定在1.3-1.4亿元区间,但融券余量始终为零,显示空方缺乏做空工具。这种单边杠杆结构放大了股价波动,3月6日OLED概念爆发时,华映科技单日吸引6.62亿元主力净流入,占成交额的35.69%,但次日即出现4.2%的回撤。这种高波动性要求投资者必须具备严格的止损纪律。

五、目标价预判:多维模型的冲突与调和

| 估值模型 | 核心假设 | 目标价区间 | 数据来源 |

|---|---|---|---|

| 可比公司PS法 | 营收增长40%、PS=3.5 | 7.2-8.0元 | |

| DCF现金流折现 | 2026年扭亏、WACC=12% | 5.8-6.5元 | |

| 事件驱动模型 | 华为新机超预期 | 9.0-10.0元 | |

| 清算价值法 | 资产折价率60% | 3.2-3.8元 |

综合产业趋势与财务风险,华映科技2025年的合理目标价中枢位于5.8-7.2元。若华为订单占比突破30%、IGZO产线良率提升至90%,股价有望上探8.5元;反之,若Q1亏损超2亿元或大股东股权拍卖受阻,可能回落至4.3元支撑位。

结论与建议

华映科技的估值本质上是显示面板行业技术迭代与资本博弈的缩影。投资者需在三个层面保持警惕:一是跟踪华为手机出货量对IGZO屏幕的边际需求变化;二是观察3D玻璃盖板在Q2的良率爬坡数据;三是评估国资在Micro LED项目的资源注入力度。建议采取“核心+卫星”策略,将60%仓位配置于行业龙头,40%用于波段操作华映科技的事件驱动机会。未来的研究应聚焦于柔性屏技术商业化进程及新型显示材料的专利壁垒,这些才是决定中国面板企业能否突破“追光困局”的关键。